发布日期:2025-04-12 13:38 点击次数:140

大家好,我是量子熊猫。

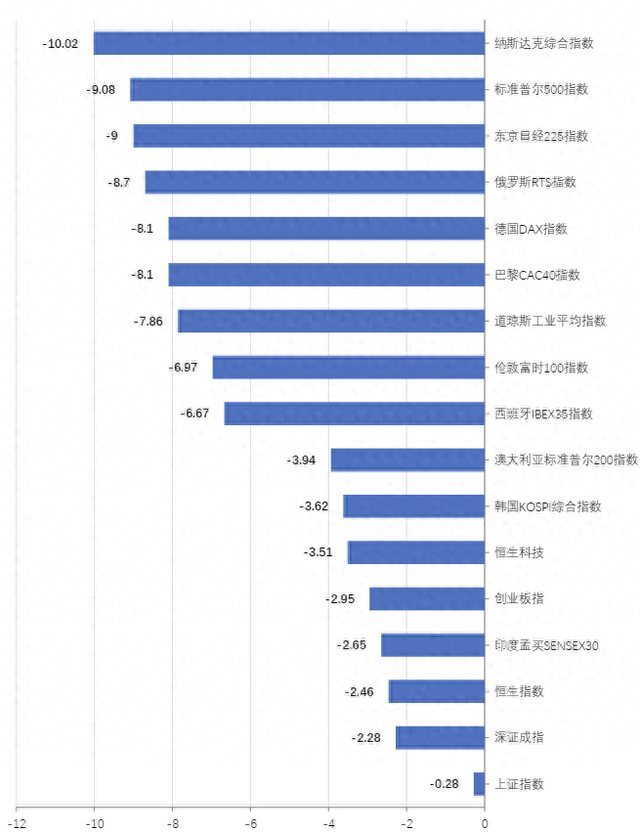

先说说上周数据,全球市场中跌最惨的是纳斯达克、标普500和日经225指数,分别累计下跌10.02%、9.08%和9%,跌最少的是上证指数、深证成指和恒生指数,仅分别累计下跌0.28%、2.28%和2.46%,妥妥的笑傲全球。

当然这么硬气主要还是因为周末清明假期休市躲过一劫...要是单独看美股中概的话,上周累计下跌10.64%,其中单周五一天就跌了9.40%,所以简答总结就是下周一A股和港股危。

经过这周下跌,今年纳斯达克、标普500和日经225分别累计跌了19.28%、13.73%和15.33%,同样也是全球最惨,预设的纳指15000点的小目标感觉下周一就能到了。

周末找过几个分析师聊,包括也看了一些研报,不少观点都把特朗普这次超所有人预期的所谓“对等关税”定义为自杀性关税,所谓“对等”主要是把贸易逆差给加权算到关税里面,简单说就是“你出口越多就要给我付越多的关税,以弥补你进口我少的那部分差额”,单从进出口平衡角度来说这个关税无可厚非,但从美国作为通过美元、美债和美军收割全球利益大头的大哥来说,确实就不地道,但其实也没办法,大哥自己都快自身难保,只能短期先委屈下小弟们了。

后面可以预见的是:

1,没实力没骨气愿意做小弟的,举双手投降,希望老大熬过去后面能多分点肉汤给自己;

2,有实力不甘心做小弟的,举手反制或者跟着其他带头的一起反制,会想为什么不能划海而治自己做大哥;

3,有一点实力但不多的,左右摇摆先坐山观虎斗,等有点胜负苗头了再站队;

第1类代表越南已经先跳出来了,后面估计日本也会跟上,第2类也已经出现了,这种时候只能硬气,先点个赞。

剩下第3类也是最多的一类,而这类越多那么全球不稳定和混乱持续时间就越长,而对资本市场来说整个定价体系都会进入到混沌状态,风险资产肯定是危了,甚至现在连作为安全资产的贵金属也被干崩,COMEX黄金期货周五收跌2.1%,周累计跌1.87%,COMEX白银期货周五收跌7.65%,周累计跌15.19%。

另一个加速动荡的因素是美联储主席鲍威尔依然不买特朗普的账,周五鲍威尔讲话之前,美国3月非农就业人口22.8万人大超市场预期的13.5万人,特朗普甚至还专门发了帖子表示现在是美联储降息的好时机,结果鲍威尔直接一句:“我们将继续密切关注即将公布的数据、不断变化的前景和风险平衡。我们完全有能力等待更清晰的形势,然后再考虑调整我们的政策立场。现在说货币政策的适当路径还为时过早。”把刚刚稍微往上爬的美股又给干趴了。

但不可否认的是,这次动荡将会砸出今年行情的黄金坑,至于什么时候能够趴出黄金坑,只能让子弹再飞一会了,但要注意的是,虽然风浪越大鱼越贵,但前提是先让自己能在风浪中熬下去,满仓的做T也行装死也行,就是千万别上杠杆,空仓的买买买但要注意节奏也别上杠杆,拉长时间看,这波一定能赢。

1,美国3月ISM制造业PMI由前值50.3下降至49,跌破荣枯线陷入衰退,同时也低于市场预期的49.5。

ISM服务业PMI由前值53.5下降至50.8,虽然仍处于荣枯线以上,但也创了9个月以来新低,同时也低于市场预期的52.9。

2,全美多地爆发上千场大游行,有超过50万人参与抗议,抗议的主题是Hands Off(别瞎搞/松手/放过/收手吧阿特/...),后面其实还有半句My Money如下图,合起来就是Hands Off My Money(别搞我钱)。

之前给熊猫给大家列过一个数据,24Q4美国居民资产结构中股盘占比约45%,美债占比约25%,两者相加金融资产合计占比70%,这个比例约等于中国居民的房产占比,而特朗普这波相当于当大家房子在1周之内贬值10%,2个月之内贬值20%。

就算总统胆子再肥也不敢无视支持率,自然也不敢无视美股的下跌。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年04月07日可申购新股分析

肯特催化(603120):

企业基本情况:

全称“肯特催化材料股份有限公司”,主营业务为季铵(鏻)化合物产品研发、生产和销售。

主要产品包括季铵盐、季铵碱、季鏻盐、冠醚等四大系列产品,可以作为相转移催化剂可以作为相转移催化剂。

公司目前已将季铵(鏻)化合物等产品的应用形式由初期的相转移催化剂拓 展至分子筛模板剂、固化促进剂、电解液添加剂等用途,广泛应用于精细化工、 分子筛、高分子材料、电池电解液、油田化学品等领域。

业务主要是季铵(鏻)化合物,属于化工原料,主要给下游化工制品相关行业做催化剂使用,比较简单且没什么好说的就一笔带过了。

具体营收方面,主要营收来自于季铵盐,营收占比在50%左右。

对应行业为化学原料和化学制品制造业,可比上市企业分别为扬帆新材(300637)、万润股份(002643)、格林达(603931)。

发行情况:

沪主板发行,由国金证券主承销,新发行市值3.39亿元,发行后总市值13.56亿元,发行价格15.00元,发行市盈率16.76,PE-TTM14.50x,顶格申购需要9.0万元市值。

对比化学原料和化学制品制造业PE-TTM为23.06x,扬帆新材PE-TTM为-20.57x,万润股份PE-TTM为21.14x,格林达PE-TTM为33.46x。

业绩情况:

2025年第一季度预计营业收入为13,800万元至14,800万元,较上年同期增长2.26%至9.67%;

预计实现扣除非经常性损益后归属于母公司所有者的净利润为1,600万元至1,800万元,较上年同期增长12.90%至27.01%。

2024年度营业收入为61,676.88万元,同比变动-7.40%;

扣除非经常性损益后归属于母公司所有者的净利润为8,416.81万元,同比变动4.03%。

2023年营业收入66,607.25万元,2022年营收80,768.09万元,2021年营收63,584.39万元,年复合增速为2.35%;

2023年扣非归母净利润8,090.41万元,2022年扣非归母净利润10,148.54万元,2021年扣非归母净利润8,298.23万元,年复合增速为-1.26%。

2021-2023年营收和利润增速都很弱,特别2023年营收和利润双双下滑,然后到2024年营收继续下滑,利润有小幅反弹,再到2025年营收和利润有一定增长改善。

参考招股说明书解释,主要受行业需求和原材料价格变动影响。

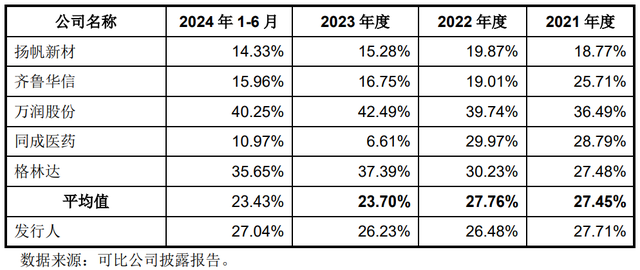

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为27.71%、26.48%、26.23%和27.04%,毛利率略有波动但总体比较稳定。

参考公司招股说明书解释,波动主要因为产品销售结构变化和材料采购价格等因素影响。

跟同业对比来看,处于较高水平。

行业基本没有概念,基本也没有什么增长空间,唯一的可能优点就是还算稳定至少不是一直亏...

从发行情况看,沪主板发行,发行价格较低,发行规模很低,市盈率和PE-TTM略高。

又是一个鸡肋中的战斗鸡。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~